こんにちは。なぁです。

年度が変わって仕事が忙しいのと、最近疲れてて中々更新が出来ていません💦

いつも見てくださりありがとうございます。

ちょっとずつ時間みつけて更新していきますので、引き続きどうぞ宜しくお願いします_(..)_

さて、私達は先週末に住宅ローンの本申し込みをしてきました。

共働きの私達夫婦が選択したのは、【連帯債務】です。

私達の住宅ローン等に対する考え方は過去に書いてますので、宜しければこちらもあわせてご覧ください。

naatantantan.hatenablog.com

naatantantan.hatenablog.com

naatantantan.hatenablog.com

naatantantan.hatenablog.com

過去の記事でも書きましたが、前提として私達夫婦のお財布事情はこのようになってます。

☆共働き。収入も同じくらい。なんなら私の方がちょっと高い。あまり好きな言葉ではありませんが、パワーカップルの部類です。

☆夫40歳、妻33歳と、私の産休育休期間を考慮しても、働く期間は私の方が長い可能性・稼ぎ出す金額もトータルで私の方が多い可能性が十分にある

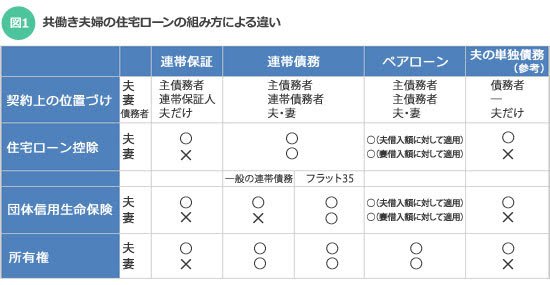

以上のことより、住宅ローンは持ち分50:50の【ペアローン】か【連帯債務】が選択肢となっていました。

【ペアローン】と【連帯債務】の違いはこのようになっています。

出典:共働き夫婦のための住宅ローン講座(2) 組み方のメリットとデメリット | スーモジャーナル - 住まい・暮らしのニュース・コラムサイト

つまりこんなかんじですね。

【ペアローン】

✕:夫・妻で2本借りることになるので、手数料等2倍かかる。

○:団信をそれぞれかけれる。

【連帯債務】

○:手数料等は1本分。

△:銀行や商品によるが団信は主債務者だけなことが多い。

私達は所得面から所有権は50:50で持つつもりなので、【連帯債務】の主債務者だけにしか団信がかけられないのは困るなと思ってました。

金額的には、一応夫or妻一人だけでも借入・返済可能な額ではありますが、ローン返済に追われそのあとの暮しが苦しくなってしまっても困ります。

なので、当初は、手数料が2倍かかるのは勿体ないですが、お互いが団信に入れる【ペアローン】を考えていました。

余談ですが、同じように妻のほうが年収が高い友達夫婦は出資比率とか家計寄与度を考えてペアローンを選んでます。

しかし、私達が考えていた提携の銀行は【連帯債務】に【夫婦連生団信】をつけれるということが分かりました!!

※この【夫婦連生団信】ですが、一部の銀行やフラット35しかつけられません。

【夫婦連生団信】ですが、主債務者・連帯債務者共に団信に入れます。

これがどのように素晴らしいことか、私達の例でお示しします。4000万円の借り入れです。

【ペアローン】の場合

夫2000万円、妻2000万円ずつ借り、それぞれに団信

→夫になにかあったら夫分の2000万円のローン残額分がチャラ

→妻になにかあったら妻分の2000万円のローン残額分がチャラ

【連帯債務:夫婦連生団信】の場合

夫を主債務者、妻を連帯債務者として4000万円借り、夫婦連帯団信をオプションでつける

→夫になにかあったら4000万円のローン残額分がチャラ

→妻になにかあったら4000万円のローン残額分がチャラ

となります。

ちなみに【連帯債務】と【連帯債務+夫婦連生団信】の違いはこのようになります。

これは大変素晴らしい!!

夫婦連生団信はオプションなので、金利が0.25%ほど高くなりますが、生命保険の一環と考えてもありだと私達は考えました。

最終的に我が家の住宅ローンは

建物の約5500万円の費用に対して

☆1500万円自己資金(手付金や親からの贈与)を入れ

☆残りの約4000万円を住宅ローン組む

ことにしました。

約4000万円の住宅ローンは夫婦連生団信に更に癌保証の特約もオプションでつけ、手数料組み込み型、返済期間を35年間、ボーナス払いなしとして、月々の返済は約10万円となることになりました。

うん、月10万円なら全然大丈夫かな🤔

自己資金を多めに入れたことで返済比率は10%を切っています。

(※自己資金を多めに入れたことは賛否両論あるかと思います。今は超低金利時代。

手元にたくさんお金を残しそれを運用、住宅取得費はフルローンという選択肢もありでしたが、

自分達の年齢や、私の産休育休中の収入減や、今後の読めない経済を鑑み、

また住宅取得時には親子間の贈与の特例があるので、それなりに自己資金を入れました。)

無理のない返済プランではありますが、でも今後子供が産まれたりして家計が変わったり、この先景気がどうなるかは誰にも分からないので、日々メリハリつけて節約出来るところはしていかないとと改めて思いました!!